FIPECO le 07.08.2024

Les fiches de l’encyclopédie II) Déficit et dette publics, politique budgétaire

8) L’effort structurel

PDF à lire et imprimer

La notion d’effort structurel a été présentée pour la première fois en 2003 dans un document de travail de la direction de la prévision et de l’analyse économique du ministère des finances, qui a ensuite fusionné avec la direction générale du trésor.

L’effort structurel réalisé par la France, ou prévu par le ministère des finances, a ensuite été systématiquement affiché dans le rapport économique, social et financier annexé au projet de loi de finances. Les lois pluriannuelles de programmation des finances publiques ont imposé un effort structurel minimal pour chaque année de la période de programmation. Les efforts constatés et prévus sont régulièrement examinés dans les rapports annuels de la Cour des comptes sur la situation et les perspectives des finances publiques. Ce concept a enfin été introduit en 2011, sous une forme légèrement différente, dans les textes européens relatifs à la surveillance et à la coordination des politiques budgétaires. L’objectif d’évolution des dépenses publiques nettes qui est au cœur des nouvelles règles budgétaires européennes adoptées en 2024 est en fait un objectif d’effort structurel.

Cette fiche précise la définition et la méthode d’estimation de l’effort structurel, celles du ministère des finances et celles de la Commission européenne, puis présente l’intérêt et les limites de ce concept, notamment par rapport à celui de « solde structurel ». Elle montre quel a été l’effort structurel réalisé par la France depuis 1989.

A) La définition et la mesure de l’effort structurel

1) L’effort structurel au sens du ministère français des finances

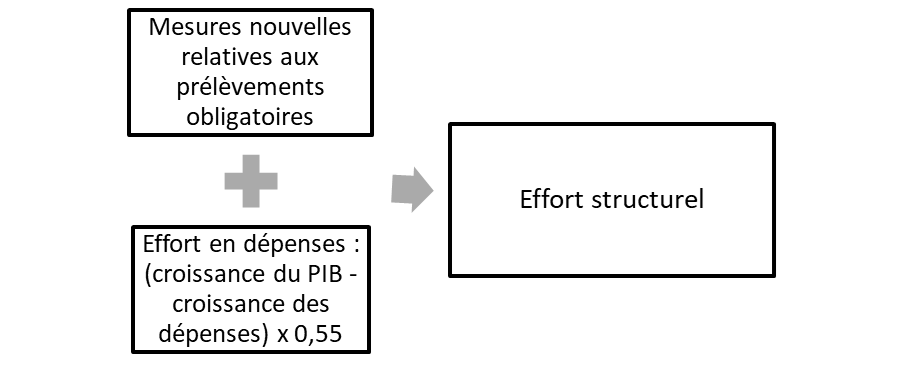

L’effort structurel est exprimé en points de PIB et comprend deux volets : un effort de hausse des prélèvements obligatoires et un effort de maîtrise des dépenses publiques.

L’effort de hausse des prélèvements obligatoires (impôts et cotisations sociales) est égal au rendement total des « mesures nouvelles » concernant ces prélèvements. Il est éventuellement négatif, en termes d’impact sur les finances publiques, si les baisses d’impôts l’emportent sur les hausses.

L’effort de maîtrise des dépenses publiques est égal à 55 % de la différence entre la « croissance potentielle » du PIB et la croissance en volume des dépenses. Cette définition se justifie ainsi :

- plus la progression des dépenses est inférieure à la croissance potentielle du PIB, plus le ratio des dépenses au PIB diminue à moyen terme ;

- le coefficient de 55 % correspond au poids des dépenses publiques dans le PIB sur les 30 dernières années et permet de passer d’un pourcentage des dépenses à un pourcentage du PIB.

Si la croissance des dépenses est supérieure à la croissance potentielle du PIB, l’effort est négatif, ce qui signifie qu’il contribue à aggraver la situation des finances publiques.

La croissance potentielle étant estimée en volume, il doit en être de même de la croissance des dépenses publiques, mais il n’existe pas d’indice de prix spécifique aux dépenses publiques. Bien que l’indice des prix à la consommation soit souvent utilisé pour calculer un taux de croissance en volume des dépenses, notamment par le ministère des finances, le calcul de l’effort structurel est effectué en retenant l’indice du prix du PIB pour passer de la croissance en valeur à la croissance en volume des dépenses.

Ce choix permet de se rapprocher de la mesure de l’effort structurel par la Commission européenne, qui utilise aussi l’indice du prix du PIB. Il permet également de mettre plus facilement en évidence la contribution de l’effort structurel à la variation d’une année à l’autre du ratio déficit / PIB.

Les « mesures ponctuelles et temporaires », en recettes comme en dépenses, qui sont soustraites du solde structurel le sont également de l’effort structurel.

2) L’effort structurel au sens de la Commission européenne

Une notion d'effort structurel a été implicitement introduite dans le « paquet de six règlements et directive » adopté en 2011. Le volet préventif du pacte de stabilité et de croissance prévoyait depuis cette réforme que le déficit structurel des Etats membres converge vers un « objectif de moyen terme », proche de l’équilibre en zone euro, puis s’y maintienne. Le traité de 2012 sur la stabilité, la coordination et la gouvernance dans l'Union économique et monétaire prévoyait aussi que le respect de cet objectif de moyen terme et les progrès réalisés en direction de celui-ci fassent l’objet d’une évaluation globale prenant pour référence le solde structurel et « comprenant une analyse des dépenses, déduction faite des mesures discrétionnaires en matière de recettes ». Ce concept de « dépenses déduction faite des mesures discrétionnaires en matière de recettes » est en pratique assez proche de l’effort structurel utilisé en France.

Une différence importante avec l’effort structurel au sens français tient dans le fait que seules les « dépenses primaires », c’est-à-dire hors charges d’intérêts, sont prises en compte. Plus accessoirement, la composante conjoncturelle de la hausse, ou de la baisse, des dépenses d’indemnisation du chômage n’est pas non plus prise en compte. Par ailleurs, la croissance potentielle utilisée est lissée sur 10 années à peu près centrées sur l'année examinée. Le "taux de référence" de croissance des dépenses doit donc être inférieur à une croissance potentielle de moyen terme qui est moins volatile que la croissance potentielle annuelle.

Ce taux de référence de croissance des dépenses, nettes des mesures discrétionnaires relatives aux recettes, joue un rôle central dans les nouvelles règles budgétaires adoptées en 2024.

3) L’effort structurel et le solde structurel

L’effort structurel réalisé l’année N n’est pas égal à l’écart entre le solde structurel en N et le solde structurel en N-1, écart qui est appelé « ajustement structurel ». La différence entre l’effort et l’ajustement structurels a, pour l’essentiel, deux origines.

D’une part, le solde structurel est la différence entre le solde effectif et sa composante conjoncturelle, qui est elle-même mesurée en supposant que « l’élasticité des prélèvements obligatoires au PIB » est égale à 1,0. Or cette élasticité n’est pas toujours égale à 1 et, si elle est supérieure à 1, le solde structurel s’améliore[1] alors que l’effort structurel est indépendant de cette élasticité.

D’autre part, seules les mesures nouvelles relatives aux prélèvements obligatoires sont prises en compte pour mesurer l’effort structurel alors qu’il existe d’autres recettes publiques (redevances pour services rendus…) et que leur variation d’une année à l’autre, en points de PIB, affecte le solde structurel.

B) L’intérêt et les limites de la notion

1) L’intérêt

La notion d’effort structurel a trois avantages par rapport à celle de solde structurel.

D’abord, si l’élasticité des prélèvements obligatoires est supérieure à l’unité, le solde conjoncturel est sous-estimé et le solde structurel surestimé (et inversement si l’élasticité est inférieure à 1,0). L’effort structurel est, quant à lui, indépendant de la valeur de cette élasticité.

Ensuite, l’estimation de l’effort structurel implique de retenir une hypothèse de croissance potentielle, pour mesurer sa composante relative aux dépenses, alors que l’estimation du solde structurel implique de retenir une hypothèse de niveau du PIB potentiel. Or l’incertitude sur le niveau du PIB potentiel est souvent plus grande que celle sur sa croissance.

Enfin, si la variation du solde structurel d’une année à l’autre résulte surtout des décisions de politique économique relatives aux prélèvements obligatoires et aux dépenses publiques, il est en pratique difficile de décomposer cet ajustement structurel entre une composante relative aux recettes et une autre relative aux dépenses puis de relier chacune de ces deux composantes aux mesures de politique économique. L’effort structurel est quant à lui estimé en faisant la somme d’un effort en recettes et d’un effort en dépense et l’effort en recettes est lui-même calculé en faisant la somme des mesures nouvelles. La contribution des divers postes de la dépense publique à l’effort en dépenses est également envisageable. La Commission européenne parle ainsi d’approche « top-down » pour l’ajustement structurel et « bottom-up » pour l’effort structurel.

Comme un document de travail de la Commission européenne le montre, l’effort structurel est un indicateur préférable à l’ajustement structurel pour mesurer l’orientation de la politique budgétaire, son impact sur l’activité économique et l’importance des « multiplicateurs ».

2) Les limites

Certaines des limites du solde structurel s'appliquent à l'effort structurel quoique de manière moindre. Si la croissance potentielle est parfois mesurée avec plus de précision que le niveau du PIB potentiel, elle correspond à la variation d’une année à l’autre du PIB potentiel et ne peut donc pas non plus être mesurée de façon très sûre.

Comme le montre la fiche sur les prévisions de recettes, la définition des mesures nouvelles est parfois ambiguë et n’est pas harmonisée au niveau international. En outre, le chiffrage du rendement ou du coût budgétaire de ces mesures nouvelles par les administrations des finances est souvent, en l’état des informations transmises par ces administrations, difficile à vérifier. La direction générale économique et financière de la Commission européenne est obligée d’utiliser des estimations des Etats membres qu’elle ne contrôle pas (Eurostat n’intervient pas dans ces calculs).

La référence à la croissance potentielle du PIB pour mesurer l’effort en dépenses peut prêter à confusion car la croissance « spontanée » ou « tendancielle » de certaines dépenses est différente. L’écart entre croissance potentielle du PIB et croissance des dépenses n’est donc pas toujours un bon indicateur des « économies » réalisées. Un effort structurel en dépenses signifie néanmoins que le rapport des dépenses publiques au PIB diminue sur moyenne période, ce qui est indicateur pertinent de la maîtrise des dépenses publiques.

C) L’effort structurel réalisé par la France

1) Les données utilisées

La composante de l’effort structurel relative aux dépenses publiques a été estimée à partir des séries annuelles de dépenses en valeur et de l’indice des prix du PIB publiées par l’INSEE ainsi que des taux de croissance potentielle estimés par l’OCDE à l’occasion de ses prévisions du printemps 2024.

Les données nécessaires pour estimer l’impact des mesures nouvelles relatives aux prélèvements obligatoires ont été prises dans des documents de travail sur l’effort structurel publiés par la direction générale du trésor pour les années 1998 à 2006[2] et dans les rapports économiques, sociaux et financiers annexés aux projets de loi de finances pour les années 2007 à 2023.

Les informations, incomplètes et hétérogènes, disponibles dans de multiples documents ont été confrontées et synthétisées pour évaluer les mesures nouvelles relatives aux prélèvements obligatoires de 1989, année la plus lointaine pour laquelle cette évaluation a été possible, jusqu’à 1997. Les sources mobilisées sont notamment les rapports économiques et financiers annexés aux projets de loi de finances, les rapports annuels sur les comptes de la Nation, les rapports à la commission des comptes de la sécurité sociale, les publications de l’INSEE sur les comptes des administrations publiques, des notes réalisées dans les années quatre-vingt-dix par la direction de la prévision du ministère des finances sur l’élasticité des recettes fiscales de l’Etat. Les efforts relatifs aux prélèvements obligatoires qui ont été ainsi obtenus figurent dans un article de la revue Sociétal publié en 2011[3]. Ces montants sont inévitablement d’une précision limitée, mais les ordres de grandeur en dixièmes de points de PIB sont suffisamment robustes pour en tirer des conclusions.

2) Les résultats

Le graphique suivant fait apparaitre les efforts structurels réalisés chaque année, sans tenir compte des mesures ponctuelles et temporaires car il serait très difficile de les identifier pour les années les plus anciennes.

Ces efforts structurels ont été négatifs au début des années 1990, fortement positifs pendant la période de préparation à l’entrée dans la zone euro, fortement négatifs au tournant des années 2000 pendant la bulle de la « nouvelle économie » puis à peu près équilibrés jusqu’à la crise de 2008-2009 où ils ont été creusés par le plan de relance avant que des mesures de redressement ne soient mises en œuvre de 2011 à 2019 (avec toutefois un relâchement en 2016 et 2017). L’effort structurel a été fortement négatif en 2020 et 2021 en raison des mesures prises pour faire face à la crise économique et sanitaire, dont une partie pourrait être considérée comme ponctuelle et temporaire. L’effort structurel important constaté en 2023 correspond symétriquement à l’extinction progressive d’une grande partie de ces mesures exceptionnelles.

Source : FIPECO.

[1] Si elle est inférieure à 1, il se détériore.

[2] « Solde structurel et effort structurel : un essai d’évaluation de la composante discrétionnaire de la politique budgétaire » de S. Duchêne et D. Levy, 2003. « Solde structurel et effort structurel : vers une décomposition par sous-secteurs des administrations publiques » de T. Guyon et S. Sorbe, 2009.

[3] « Pourquoi le déficit public s’aggrave-t-il ? » François Ecalle, Sociétal n°74.