FIPECO, le 05.07.2024

Les fiches de l’encyclopédie IV) Les prélèvements obligatoires

12) Les crédits d’impôt

PDF à lire et imprimer

Les « crédits d’impôt » sont les « dépenses fiscales » qui ressemblent le plus à des dépenses budgétaires car ils sont indépendants de l’impôt dû par les contribuables qui en bénéficient. Ils sont pour cette raison enregistrés comme des dépenses publiques en comptabilité nationale[1].

En effet, le montant d’un crédit d’impôt est en général égal à un pourcentage d’une dépense particulière, qu’il s’agit d’encourager et qui est effectuée par le contribuable, par exemple pour employer des salariés à domicile, s’agissant des ménages, ou pour financer la recherche et le développement, s’agissant des entreprises. Si ce montant est inférieur à celui de l’impôt dû (impôt sur le revenu pour les ménages et impôt sur les bénéfices pour les sociétés), il en est déduit ; s’il est supérieur, le contribuable ne paye pas d’impôt et se voit rembourser par l’Etat la différence entre le crédit d’impôt et l’impôt dû avant qu’il ne soit pris en compte. Les crédits d’impôt sont donc économiquement identiques à des subventions (en faveur de l’emploi, de la recherche, du développement durable…).

Les crédits d’impôt sont plus justes que les autres formes de dépenses fiscales relatives à l’impôt sur le revenu, car celles-ci ne profitent qu’aux contribuables effectivement imposés. En particulier, les « réductions d’impôt » sont limitées au montant de l’impôt dû et ne peuvent pas donner lieu à remboursement, ce qui les différencie des crédits d’impôt. Elles peuvent donc être d’autant plus fortes que le revenu imposable et l’impôt sont élevés. Les exonérations n’ont d’intérêt que pour ceux qui payent un impôt. Les « abattements » sur les revenus imposés, les « déductions » de dépenses et les « demi-parts de quotient familial » procurent un avantage financier d’autant plus important que le « taux marginal d’imposition » du contribuable est élevé, donc que son revenu se situe dans les tranches les plus hautes du barème.

Cette fiche présente plus particulièrement le traitement comptable et le coût des crédits d’impôts.

A) Le traitement comptable des crédits d’impôts

1) La comptabilité budgétaire

En comptabilité budgétaire, la « recette fiscale brute » correspond au montant payé par le contribuable, après « imputation » des crédits d’impôt sur le montant de l’impôt dû dans la limite de celui-ci. Le montant éventuellement remboursé au contribuable est comptabilisé en dépenses de la « mission remboursements et dégrèvements » puis est déduit des recettes fiscales brutes, dans les tableaux et documents budgétaires de synthèse, pour former les « recettes fiscales nettes ».

Deux crédits d’impôt en faveur des entreprises ont un mode de remboursement particulier : le crédit d’impôt pour la compétitivité et l’emploi (CICE, supprimé en 2019) et le crédit d’impôt en faveur de la recherche (CIR). Si leur remboursement a lieu pour sa totalité au moment où est dû le solde de l’impôt sur les bénéfices[2], comme pour tous les autres crédits d’impôt, s’agissant des petites entreprises, il est limité à l’impôt dû, s’agissant des plus grandes, comme les réductions d’impôt. La fraction non imputée sur l’impôt dû la première année peut l’être les deux années suivantes, toujours dans la limite de l’impôt dû, et la part qui n’est toujours pas imputée la troisième année est alors automatiquement remboursée. Finalement, ces deux crédits d’impôt donnent toujours lieu à remboursement s’ils sont supérieurs à l’impôt dû, mais avec un décalage dans le temps pour les plus grandes entreprises.

En comptabilité budgétaire, qui est une comptabilité de caisse, le montant déduit des recettes fiscales brutes pour une année donnée correspond aux sommes effectivement remboursées par l’Etat aux entreprises au cours de cette année et n’inclut donc pas les montants qu’il devra rembourser au cours des années suivantes.

Le « coût budgétaire » du crédit d’impôt une année donnée, qui est également le coût de la dépense fiscale, correspond à la perte de recettes fiscales, qu’elle résulte d’une imputation sur l’impôt dû ou d’un remboursement.

2) La comptabilité nationale

En comptabilité nationale et depuis le passage au système européen de comptes de 2010, les crédits d’impôts sont des dépenses publiques (subventions) alors qu’ils étaient auparavant déduits du montant des recettes publiques, même s’ils donnaient lieu à remboursement.

Les comptes nationaux sont établis en « droits constatés » et la date de constatation des droits à crédit d’impôt a été modifiée en 2024 à l’occasion d’un « changement de base » (révision méthodologique).

Jusqu’à 2024, le montant du crédit d’impôt au titre d’un exercice N était enregistré en dépenses de l’année N+1, au moment où il était constaté que l’entreprise ou le ménage déposait sa déclaration d’impôt et pouvait en bénéficier, pour sa totalité, même si une partie de ce montant n’était effectivement remboursée que dans les années N+2 à N+4 (ce qui pouvait se produire pour le CICE et le CIR).

Depuis 2024, le crédit d’impôt est enregistré en dépenses au moment de son fait générateur, par exemple le paiement des salaires pour celui qui concerne les emplois à domicile. Cette nouvelle méthode a été appliquée rétroactivement à toutes les années antérieures à 2024. Comme le CICE a été assis sur les salaires de 2013 à 2018, ce changement de méthode a conduit à augmenter le déficit public de 2013 et à diminuer celui de 2019 par rapport aux anciennes séries.

Il n’existe pas de définition des prélèvements obligatoires en comptabilité nationale (seules les recettes publiques sont définies) et les définitions données par l’OCDE, le FMI et Eurostat, sur lesquelles se calent généralement les instituts statistiques nationaux, présentent parfois des différences. Les crédits d’impôts étant désormais des dépenses publiques, la logique voudrait que les « prélèvements obligatoires » soient comptabilisés avant imputation ou remboursement des crédits d’impôts.

L’Insee, contrairement à Eurostat et à l’OCDE, a cependant choisi de déduire le montant total des crédits d’impôt (parts imputées et remboursées) de celui des prélèvements obligatoires de façon à faire apparaître la charge effective de ces prélèvements pour les contribuables (l’OCDE n’en déduit que la part imputée). Le montant pris en compte pour opérer cette déduction est le coût budgétaire des crédits d’impôt et non leur coût en droits constatés. Il en résulte une complexité certaine de l’impact des crédits d’impôts sur les comptes des administrations publiques (APU).

En effet, d’une part, le montant inscrit en dépenses (droits constatés) n’est pas le même que le montant déduit des prélèvements obligatoires (décaissements). D’autre part, pour que les crédits d’impôts ne viennent pas deux fois aggraver le besoin de financement des administrations publiques, une fois en dépenses et une fois en déduction des prélèvements, le montant déduit des prélèvements est ajouté « pour ordre » au montant des recettes publiques hors prélèvements obligatoires.

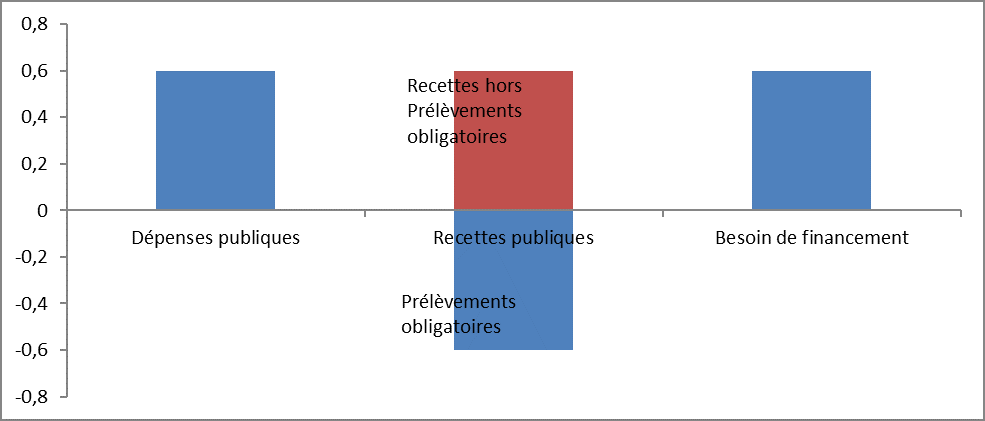

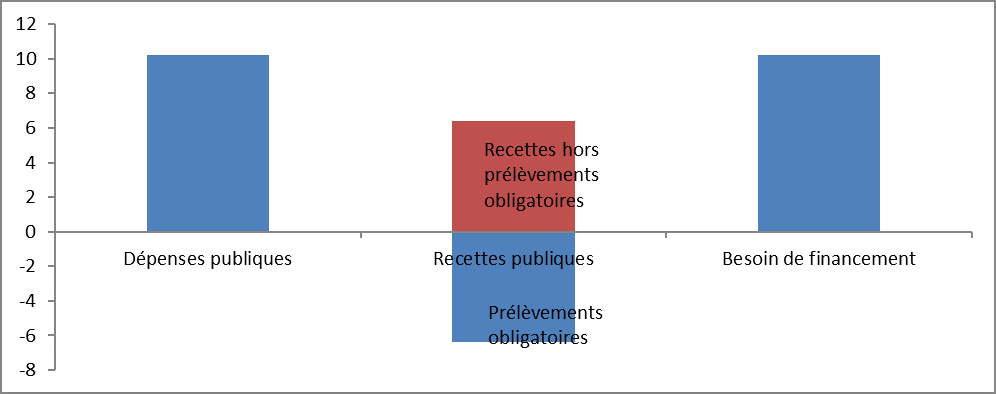

Le tableau ci-joint met en évidence l’impact en 2014 d’un crédit d’impôt dont le remboursement éventuel est immédiat (celui en faveur de la transition énergétique, dont le coût budgétaire était de 0,6 Md€) et celui d’un crédit d’impôt dont le remboursement éventuel peut être différé (le CICE).

Le crédit d’impôt pour la transition énergétique accroît les dépenses publiques de 0,6 Md€, diminue les prélèvements obligatoires de 0,6 Md€ et augmente d’autant les recettes publiques hors prélèvements obligatoires. Au total, le besoin de financement des administrations publiques est majoré de 0,6 Md€, ce qui correspond au coût budgétaire de ce dispositif.

Le CICE accroît les dépenses publiques de 10,2 Md€, diminue les prélèvements obligatoires de 6,4 Md€ et augmente d’autant les recettes publiques hors prélèvements obligatoires. Au total, le besoin de financement des administrations publiques est majoré de 10,2 Md€, ce qui est supérieur au coût budgétaire du dispositif (6,4 Md€) et entraîne donc un écart de 3,8 Md€ entre le besoin de financement de l’État en comptabilité nationale et le déficit budgétaire en comptabilité budgétaire.

L’impact du crédit d’impôt pour la transition énergétique sur le compte des administrations publiques (APU) en 2014 (Md€)

Source : FIPECO

L’impact du CICE sur le compte des administrations publiques en 2014 (Md€)

Source : FIPECO

Source : FIPECO

B) Le coût des crédits d’impôts

1) Les évolutions depuis 2000 en comptabilité nationale

Le coût des crédits d’impôts, en comptabilité nationale, a très fortement augmenté à partir de 2004, année où a été instaurée la « norme de croissance zéro en volume » des dépenses budgétaires. Il est très probable que les gouvernements aient alors essayé de contourner cette règle budgétaire relative aux dépenses en créant ou en étendant des crédits d’impôt dont les effets économiques et sociaux sont très semblables. Ils avaient en outre, avant le changement de système de comptes nationaux, l’avantage politique de réduire le taux des prélèvements obligatoires sans accroître les dépenses publiques.

Des rapports du Parlement et de la Cour des comptes s’étant inquiétés à la fin des années deux-mille de la dérive du coût total des dépenses fiscales, qui résultait largement de celui des crédits d’impôts, les dépenses fiscales ont fait l’objet d’une règle de gel de leur coût budgétaire total en valeur à partir de la première loi de programmation des finances publiques, qui couvrait les années 2009 à 2012. La mise en œuvre de cette règle a entraîné une baisse du coût des dépenses fiscales entre 2010 et 2013 qui a été interrompue en 2013 du fait de la création du CICE (cf. fiche sur les dépenses fiscales). Hors CICE, le coût des seuls crédits d’impôts a toutefois continué à baisser jusqu’à 2017.

La loi de programmation des finances publiques de décembre 2014 pour la période 2014-2019 a ajouté à la règle de gel du coût total des dépenses fiscales une règle plafonnant le coût budgétaire des seuls crédits d’impôt à 24,7 Md€ en 2015, 25,9 Md€ en 2016 et 30,1 Md€ en 2017 en comptabilité budgétaire. Le gouvernement justifiait cette hausse par la nécessité de tenir compte de la montée en charge du coût budgétaire du CICE. Cette règle a été abandonnée dans la loi de programmation pour la période 2018-2022.

Les crédits d’impôts hors CICE sont repartis à la hausse en 2017 et 2018, notamment en raison de la généralisation du crédit d’impôt pour emplois à domicile. Ils ont ainsi coûté 17,1 Md€ en 2018 en comptabilité nationale. Ensuite, le coût du CICE est devenu résiduel et celui des autres crédits d’impôts a continué à augmenter (18,6 Md€ en 2023). En pourcentage du PIB, il a toutefois baissé de 2010 (0,9 % du PIB) à 2023 (0,7 % du PIB).

Source : Insee (comptabilité nationale) ; crédits d’impôt enregistrés en dépenses publiques ; FIPECO

2) Le coût en 2023 en comptabilité budgétaire

Le rapport annexé au projet de loi de finances pour 2024, sur « les voies et moyens », recense 38 crédits d’impôts, dont le coût budgétaire total s’élève à 18,9 Md€ en 2023 (24,5 Md€ en 2022). Une dizaine d’entre eux ont un coût budgétaire supérieur à 0,1 Md€.

Les plus importants en termes de coût budgétaire en 2023 (au-dessus de 1,0 Md€) sont :

- le crédit d’impôt pour la recherche (CIR ; 7,2 Md€) ;

- le crédit d’impôt pour l’emploi de salariés à domicile (5,9 Md€) ;

- le crédit d’impôt pour frais de garde des enfants de moins de six ans (1,5 Md€) ;

- le CICE (1,2 Md€ en 2023, contre 5,5 Md€ en 2022).

Il est à noter que le crédit d’impôt pour la transition énergétique a été remplacé par une aide budgétaire aux ménages (« ma prime Rénov »).

3) Les comparaisons internationales

Selon les données compilées par Eurostat, qui ne couvrent pas tous les pays européens, le montant des crédits d’impôts en France en 2023 (0,7 % du PIB) est proche de la moyenne de l’Union européenne (0,8 % du PIB), mais celle-ci est fortement relevée par l’Italie où un crédit d’impôt exceptionnel pour les travaux de rénovation thermique des bâtiments coûte très cher.

Les crédits d’impôts dans quelques pays européens en 2023 (en % du PIB)

|

France

|

Allemagne

|

Italie

|

Espagne

|

Pays-Bas

|

Belgique

|

|

0,7

|

0

|

5,2

|

0,2

|

N.D.

|

0,2

|

Source : Eurostat ; FIPECO.

[1] La comptabilité nationale utilise le terme « crédit d’impôt restituable », par opposition aux réductions d’impôt appelées « crédits d’impôts non restituables ».

[2] Ou de l’impôt sur le revenu, au titre des bénéfices industriels et commerciaux, s’agissant des entreprises individuelles.